Reforma Tributária para Simples Nacional - 2026

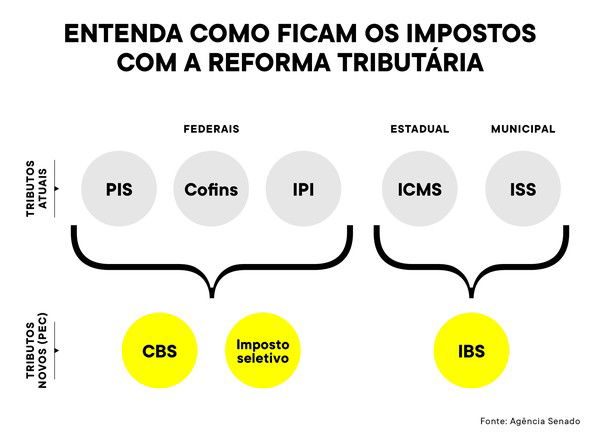

A Reforma Tributária, que entra na fase de transição em 2026, mantém o Simples Nacional, mas traz mudanças importantes para as micro e pequenas empresas. A principal alteração é a possibilidade de escolher entre dois modelos de recolhimento para o novo sistema do Imposto sobre Valor Agregado (IVA), composto pela Contribuição sobre Bens e Serviços (CBS) e pelo Imposto sobre Bens e Serviços (IBS). Principais mudanças para o Simples Nacional a partir de 2026

- Período de testes (2026): Neste ano, as empresas do Simples Nacional não são obrigadas a destacar o IBS e a CBS nos documentos fiscais, exceto em operações de devolução.

- Escolha do modelo de tributação (a partir de 2027): A partir de 2027, com a CBS já em vigor, as empresas do Simples poderão optar entre:

- Modelo de recolhimento único: Seguir a sistemática atual de pagamento unificado pelo Documento de Arrecadação do Simples Nacional (DAS), simplificando a cobrança.

- Modelo híbrido: Opção de pagar a CBS e o IBS “por fora” do Simples Nacional, o que permite o aproveitamento de créditos fiscais. Essa opção pode ser vantajosa para empresas que compram insumos de fornecedores que não estão no Simples .

- Novas obrigações acessórias: A partir de 2026, mudanças operacionais e a exigência gradual de emissão de nota fiscal para todas as vendas começarão a ser inovadoras para o Microempreendedor Individual (MEI).

- Manutenção do MEI: O Microempreendedor Individual será desligado dentro do Simples Nacional e continuará com suas regras próprias, sem mudanças imediatas. A categoria de “nanoempreendedor” está sendo considerada para quem fatura até R$ 40,5 mil anuais.

Impactos e considerações importantes

- Mais complexidade: Apesar de o regime do Simples ser suspenso, as novas opções de recolhimento e a necessidade de avaliar o regime híbrido podem trazer mais complexidade para as empresas de menor porte.

- Créditos fiscais: A possibilidade de gerar e utilizar créditos fiscais pode ser uma oportunidade para empresas que optem pelo modelo híbrido, especialmente para aquelas que atuam com a venda de produtos de cesta básica, que podem ter alíquota zero.

- Transição gradual: A correção das mudanças será gradual, de 2026 a 2033, dando tempo para que as empresas se adaptem e planejem suas estratégias fiscais.

- Apoio especializado: As decisões em relação ao regime tributário exigiram uma análise cuidadosa, tornando o apoio de contadores e consultores fundamental.