Administração de Condomínio e Gestão Empresarial

Eleve seus imóveis com administração profissional

Serviços

Administração de Condomínio

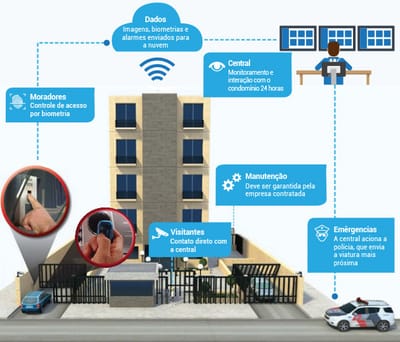

Fornecendo gestão abrangente para condomínios, desde finanças até manutenção. Prestação de Contas, Conciliação Bancária, Boleto de Cobrança Virtual, Gestão Fiscal, Apuração dos Impostos ISS s/NFs e ICMS s/NFe, Dep. Pessoal.

Gestão de Empresa

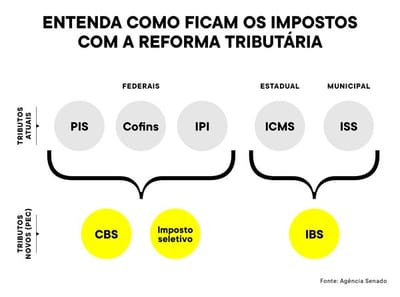

Abertura, Encerramento, Alteração, Apuração de Imposto. Agenda e Reforma Tributária, Sistema Domínio (Thomson Reuters)

Assessoria e Consultoria

Serviço de apoio MEI, Doméstico(a), Simples Nacional, Lucro Presumido, Empresário Individual (CPF), Declaração de Imposto de Renda (PF), ITR, outros

Artigos

Sobre nós

Somos especializados em oferecer serviços de administração de alto nível para condomínios e empresas, garantindo eficiência e profissionalismo. Nossa equipe dedicada trabalha em colaboração estreita com proprietários e partes interessadas para fornecer soluções personalizadas que atendem às suas necessidades específicas. Com anos de experiência, nos orgulhamos de promover ambientes de vida e operação harmoniosos.

Contatos

- Rua Major Belo Lisboa, 22 - Centro, Itajubá - MG, Brasil

- 37500-016

+55-(35)99840-4282 - Ronaldo

+55-(35)99840-4282 - Ronaldo- +55-(35)4105-4003 - Escritório

- assessoriacontabil.3r@hotmail.com

- Seg a Sexta - 08:00-18:00